")

")

Најдоа ли начин некои финансиски друштва да им наплатуваат на граѓаните трошоци за брзите кредити од кои „боли глава“ и покрај тоа што декларативно го почитуваат законскиот максимум за вкупните трошоци на кредитот (СВТ)? По дојави на граѓани кои веќе се жалат и до надлежни институции, вклучивме неколку клиенти во повторно истражување со кое докажуваме дека на граѓаните им се наплатуваат дополнително и други трошоци кои не влегуваат во СВТ, а кои драстично го поскапуваат кредитот. Истражувањето е правено од 20 до 24 април годинава, кога на сила е Уредбата на Владата со која стапката на вкупни трошоци за издадените брзи кредити треба да не надминува 28 проценти или заедно со дополнителните максимум до 30 отсто. Договорите за кредити земени во неколку финансиски друштва докажуваат дека иако оваа стапка е испочитувана, некои друштва во договорите ставиле член кој бара од кредитобарателот по потпишувањето на договорот, да најде лице гарант и тоа во рок од само три дена. Гарантот треба да исполни практично некои невозможни услови, вооднос на месечните примања. Ако не се најде за утврдениот рок, на друштвото од кое се земаат парите треба да му плати дополнителен фиксен износ. По тоа се менува амортизациониот план за исплата на кредитот, со што заедно со претходните, кредитобарателот има трошоци од околу 130 отсто. Фактор ги има договорите за кредити со друштвата кои го прават ова.

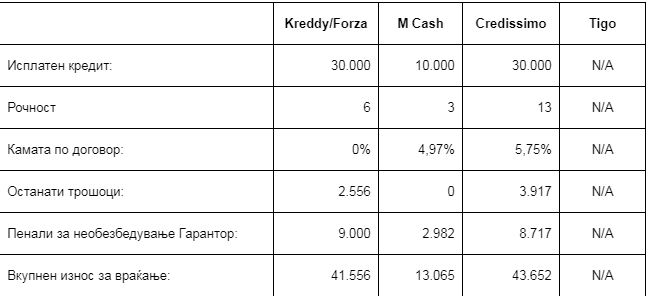

Анализата почна во Kreddy – клиентот аплицираше за кредит од 30.000 денари, износ кој беше одобрен, со рок на враќање од шест месеци. Сите трошоци кои кредитобарателот треба да ги плати заедно со кредитот кој се враќа се наведени во самиот договор и нема дополнителни трошоци. Сепак во член 14 од Договорот стои дека мора да се обезбеди лице гарант.

„Доколку корисникот на кредит не обезбеди гаранција од соодветно лице – Гарант кој ги исполнува условите за давање на гаранција како што е тоа предвидено со овој Член од Договорот и со Општите услови дадени во прилог кон овој Договор, во предвидениот рок од овој член од Договорот, во тој случај корисникот на кредитот ќе биде должен на име еднократна парична казна за неисполнета непарична договорна обврска да му плати на Друштвото фиксен износ од 9000 денари.

Со ова, ако клиенот не обезбеди гарант се менува и амортизациониот план за исплата со кој попресметката излегува дека сите трошоци за кредитот изнесуваат 122 проценти.

При апликацијата во Форца (Forza) исто така, од бараните 30.000 денари се добиени толку пари кои треба да ги врати на шест рати. Впрочем Форца и Kreddy се два различни бренда на иста компанија и нудат исти продукти со исти услови. Така за сумата која беше одобрена стапкатана на вкупни трошоци беше во законскиот максимум, но и во овој договор стои членот во кој од кредитобарателот се бара по потпишување на договорот да се најде гарантот. Во договорот дури и ги нема условите кои треба да ги исполни, туку тие стојат во посебен прилог.

Mcash е единственото друштво кое парите ги исплати во кеш на рака. Сепак, иако беше аплицирано за 30.000 денари компанијата одобри 10.000 денари за исплата на три месечни рати. На барателот на кредиот не му беа побарани дополнителни трошоци за исплатата во кеш. Сепак во договорот стои обврската за обезбедување гарантор и повторно во рок од три дена.

Дополнително условите кои треба да ги исполнува тој гарантор се да има нето плата од 37.000 денари со договор на неопределено време, односно годишните приходи да не му се помали од 444.000 денари и да нема друг кредит во друга финанисиска институција – што впрочем, навистина се услови кои ретко кој може да ги исполни.

Во Iute credit беа побарани 30.000 денари исто така, износ колкав што и беше одобрен. Во Договорот од ова друштво сепак не стоеше таканаречената непарична обврска за барање трето лице гарант кое треба да се најде за три дена, со што според условите, кредитот не поскапуваше дополнително, освен трошоците кои се предвидени во СВТ.

Во Creddissimo аплицираа двајца клиенти – едниот со активен кредит во друга финансиска институција поради што беше одбиен. Но истото се случи и со вториот клиент кој немаше активен кредит, а има месечни примања 25.000 денари. Анализа на документацијата која ја обезбеди и покрај тоа што не му беше одобрен кредитот покажува дека во случај на одобрување клиентот ќе требаше исто така да обезбеди лице гарантор. Кредисимо исто така користи пенали за необезбедувањето со што трошоците за кредит се зголемуваат на 177 проценти.

И другите две друштва во кои за потребите на истражувањето аплицираа посебни кредитобаратели не издадоа кредити. Од сите експозитури на Tigo работи само таа во Центар, но само за уплати. Со образложение дека софверот не работи исплати не прават.

Во SN Finance, пак вели кредитобарателот, биле најтранспарентни во објаснувањата, но бил одбиен поради тоа што во моментот ова друштво не кредитира физички лица.

Работата на финаниските друштва ја контролира Министерството за финансии. Оттаму ќе треба да одговорат дали овие финансиски друштва го заобиколуваат законот со тоа што користат пенали и наплатуваат дополнителни трошоци за необезбедување на лице гарантор од страна на клиентите кои аплицирале за кредит. Дополнително барателите не се информирани за ова пред потпишувањето на договорот, туку откако ќе се стави потписот.